AccueilLes actualités viager par ViagimmoNos articles & conseilsViagerLe viager : une fiscalité avantageuse pour les vendeurs et les acquéreurs

AccueilLes actualités viager par ViagimmoNos articles & conseilsViagerLe viager : une fiscalité avantageuse pour les vendeurs et les acquéreurs Nous contacter

Nous contacter

Le viager : une fiscalité avantageuse pour les vendeurs et les acquéreurs

Très en vogue ces dernières années, les transactions viagères se distinguent des ventes immobilières « classiques » par leur fonctionnement, mais, également, par leur fiscalité avantageuse.

Quels sont les atouts du viager pour les vendeurs et les acquéreurs ? Sophie Richard, fondatrice de Viagimmo, dresse un tour d’horizon de la fiscalité avantageuse pour chacune des parties.

Le viager : un mode opératoire particulier

En principe, l’achat en viager s’effectue en deux temps. Le prix est réparti entre un capital (bouquet) versé le jour de la vente chez le notaire et une rente que le vendeur perçoit jusqu’à son décès. On parle d’ailleurs de rente viagère. Le bien peut continuer à être occupé par le vendeur (viager occupé) ou, au contraire, être libre de toute occupation (viager libre).

La valeur du viager est déterminée à partir de la valeur vénale du logement, c’est-à-dire ce qu’il vaudrait sur le marché immobilier traditionnel. À cette valeur, on applique une décote d’occupation pour un viager occupé. Elle varie en fonction de l’âge et du sexe du vendeur. Le montant obtenu est, ensuite, ventilé entre bouquet et rente.

Si le viager est libre, on soustrait seulement le montant du bouquet de la valeur vénale et on évalue la rente viagère en fonction de l’âge et du sexe du vendeur.

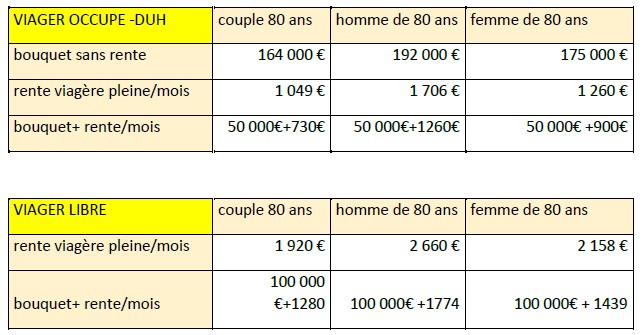

Exemples concrets pour un bien d’une valeur de 300 000 € :

Les trois variantes de paiement du viager

C’est, en théorie, le vendeur qui détermine les modalités de ventilation entre bouquet et rente. Mais il est obligé de s’adapter à la demande, c’est-à-dire aux désidératas des acquéreurs. Ceux-ci peuvent varier en fonction du type de bien et de sa localisation géographique et du marché local.

La formule la plus courante est celle du versement du bouquet le jour de la vente notariée, complétée d’une rente versée pendant toute la durée de vie du vendeur. Le vendeur peut également recevoir le fruit de sa vente, en un versement unique, calculé sur la valeur occupée (ou libre) du bien sans perception de rente viagère. On parle de « viager sans rente ». Enfin, mais c’est rare, le vendeur peut opter pour le versement d’une rente viagère dite « pleine », sans percevoir de bouquet.

Deux catégories d’acheteurs possibles

Le vendeur en viager peut céder son bien soit à un fonds d’investissement, soit à un particulier. Dans le premier cas, le fonds d’investissement acquéreur a pour objectif d’acquérir plusieurs biens afin de capitaliser sur un volume. Le vendeur bénéficie, certes, d’une sécurité financière, mais il s’expose à voir le fonds décoter significativement le logement afin de répondre à son cahier des charges de rentabilité.

Quant à l’acheteur particulier, il présente, lui aussi, de solides garanties en cas d’éventuelle défaillance (hypothèque spéciale du vendeur et clause résolutoire), mais ce n’est pas le seul avantage. « C’est souvent le départ d’un lien humain indéfectible entre un vendeur et un acquéreur à la recherche d’un investissement refuge faisant sens, car il permet au senior de vieillir sereinement à son domicile » souligne Sophie Richard, fondatrice de Viagimmo.

Quelle que soit l’option choisie, la vente en viager s’assortit d’une fiscalité avantageuse

Les frais de mutation

Dans le cadre d’un viager occupé, lors de la signature de l’acte notarié, les droits d’enregistrement ne sont pas calculés sur la valeur vénale du bien, mais sur sa valeur décotée après application du droit d’usage et d’habitation (DUH). Les frais à charge de l’acquéreur sont allégés et permettent, ainsi, une économie substantielle comparée à une vente « classique ».

Les impôts locaux

Comme en matière de frais de mutation, les deux parties sont gagnantes. Le vendeur, dans le cadre d’un viager occupé, ne paie plus la taxe foncière, mais s’acquitte uniquement, puisqu’il habite toujours dans le logement, de la taxe d’habitation et de la taxe d’enlèvements des ordures ménagères (TEOM). De son côté, l’acquéreur s’acquitte de la taxe foncière.

À noter : en viager libre, le paiement des impôts locaux incombe à l’acheteur (ou à l’occupant locataire pour la taxe d’habitation) présent dans les lieux au 1er janvier de l’année en cours.

L’impôt sur la fortune immobilière (IFI)

En viager occupé, l’acquéreur n’a pas à déclarer la valeur de la pleine propriété dans sa base taxable à l’IFI, mais uniquement la valeur correspondante à la nue-propriété du bien. Côté vendeur, seule la valeur du DUH (droit d’usage et d’habitation) doit être prise en compte.

Attention : lorsque l’acheteur est un héritier présomptif (légal) du vendeur, ce dernier est imposé sur la valeur en pleine propriété du bien.

En conclusion, acheter en viager occupé ou vendre en viager occupé permet de minorer l’imposition à l’IFI

L’impôt sur le revenu (IR)

La rente viagère perçue par le vendeur est, en tant que revenu, imposable. En revanche, cette dernière bénéficie d’un abattement fiscal substantiel, variable selon l’âge du vendeur au moment de la vente. La rente bénéficie, ainsi, d’un abattement de 60 % si le vendeur est âgé de 60 à 69 ans. Ce taux est porté à 70 % si le vendeur est âgé de plus de 70 ans.

Un contrat gagnant-gagnant

Le viager offre la possibilité aux vendeurs, comme aux acquéreurs, de bénéficier d’avantages fiscaux. En effet, ce type de transaction permet aux vendeurs de gagner en qualité de vie en bénéficiant d’une pression fiscale atténuée. Dans le même temps, les acquéreurs se constituent un patrimoine immobilier progressivement dans le temps, sans tracas locatifs et avec des intérêts fiscaux notables. Face à une période d’inflation et d’incertitudes géopolitiques, la pierre assoit son statut de valeur refuge. Le viager immobilier reste, dans ce contexte atypique, le produit retraite gagnant-gagnant par excellence. – Sophie Richard, fondatrice de Viagimmo