AccueilLes actualités viager par ViagimmoNos articles & conseilsViagerDécouvrez le viager libre locatif – L’express

AccueilLes actualités viager par ViagimmoNos articles & conseilsViagerDécouvrez le viager libre locatif – L’express Nous contacter

Nous contacter

Découvrez le viager libre locatif – L’express

Les prix élevés rendent l’immobilier locatif difficile d’accès. Le viager libre locatif permet d’acheter avec une décote.

Avec ce type d’opération, le vendeur – appelé crédirentier – cède un bien immobilier, moyennant le versement d’un capital et d’une rente mensuelle, tout en acceptant de ne plus l’occuper. Pour l’investisseur, l’avantage est donc immédiat, contrairement à un viager occupé : il peut s’installer ou bien louer le logement, sa seule contrainte étant l’impossibilité de le vendre avant le décès du crédirentier.

En viager, la valeur du logement est déterminée de façon classique en fonction du marché, puis « une décote est appliquée, selon que le viager est libre ou occupé, le vendeur plus ou moins âgé et le fait que la rente soit versée à une personne ou à un couple », énonce Olivier Garel-Galais, notaire à Lyon et membre du Groupe Monassier.

A noter que la décote en viager libre est plus faible que dans le cas d’un viager occupé. A partir de ce prix décoté, le propriétaire fixe le montant du capital qu’il souhaite toucher immédiatement à la signature du contrat. En général, ce « bouquet » oscille entre 25 et 40 % du total, mais il n’y a aucune règle en la matière. Le solde est transformé en rente. « En viager libre comme occupé, elle est versée au crédirentier jusqu’à sa disparition », précise Sophie Richard, fondatrice du Réseau spécialisé Viagimmo.

Plus le bouquet est important, plus la rente est petite, et inversement. Par ailleurs, cette dernière dépendant de l’espérance de vie du vendeur, elle sera d’autant plus élevée qu’il est âgé au moment de la vente.

Si vous achetez en viager libre, il se peut que le logement soit déjà loué, il faudra alors poursuivre le bail avec le locataire en place. «Avant de vous engager, vérifiez qu’il paie ses loyers régulièrement », conseille Sophie Richard. Si le logement est libre, vous pourrez y installer un locataire sans l’aval de votre vendeur. Dans les deux cas de figure, c’est vous qui encaissez les loyers. Attention, « la jurisprudence indique qu’ils doivent rester inférieurs à la rente »,met en garde Sophie Richard.

Pendant toute la durée du viager, vous prenez en charge les travaux (remise en état du bien, réparations…), payez la taxe foncière, les charges non récupérables sur le locataire et l’assurance du bien. Vous devez aussi assumer l’impôt foncier sur les loyers encaissés et l’impôt sur la fortune immobilière si vous êtes concerné.

Sachez enfin que les banques ne financent quasiment jamais les opérations de viager à crédit, vous devez donc disposer d’un capital pour régler le bouquet, mais aussi d’une trésorerie suffisante pour faire face à un risque (vacance locative, travaux…) et aux différentes charges. De plus, vos revenus doivent être suffisants pour payer chaque mois la différence entre le loyer encaissé et la rente. Car si vous vous retrouvez dans l’incapacité de la régler, le vendeur pourrait récupérer la pleine propriété de son bien en justice, sans forcément devoir vous rembourser les sommes versées préalablement. Enfin, gardez à l’esprit qu’il n’est pas exclu de surpayer le logement si votre vendeur bat des records de longévité.

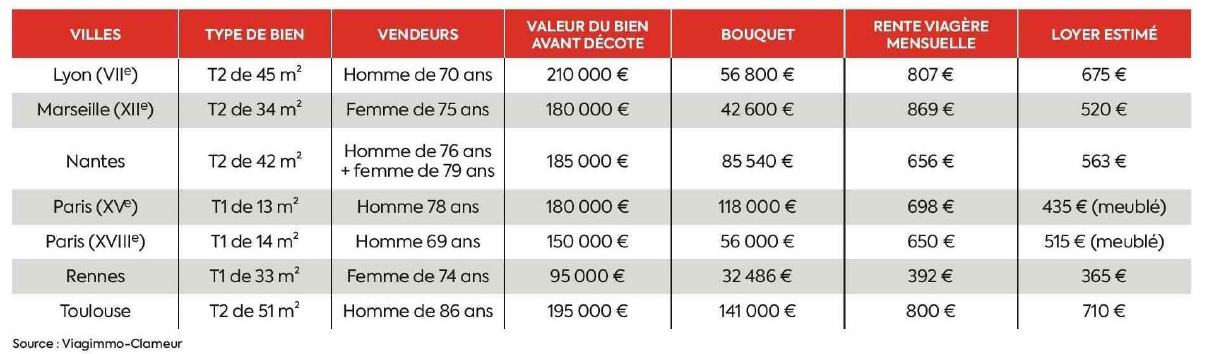

Sept exemples de transactions à budget réduit

En viager libre, on peut acheter un deux-pièces à Lyon de 210 000 euros avec un capital de 56 800 euros, complété par une rente de 807 euros par mois. Le bien pouvant être loué 675 euros, l’effort d’épargne mensuel n’est que de 132 euros.