AccueilLes actualités viager par ViagimmoNos articles & conseilsViager10 choses à savoir avant de vendre en viager – Le Particulier Immobilier

AccueilLes actualités viager par ViagimmoNos articles & conseilsViager10 choses à savoir avant de vendre en viager – Le Particulier Immobilier Nous contacter

Nous contacter

10 choses à savoir avant de vendre en viager – Le Particulier Immobilier

De plus en plus prisée des seniors, la vente en viager n’a rien d’une vente classique. Si cette formule vous intéresse, en voici les points clés. ©Marie Laquerrière

Le viager est un contrat par lequel une personne vend son bien immobilier à une autre, moyennant le paiement d’un prix qui se décompose généralement entre un capital (le bouquet), versé au vendeur au moment de la signature de l’acte de vente, et une rente mensuelle qui lui est servie jusqu’à son décès. Lorsque celui-ci survient, l’acquéreur récupère automatiquement la pleine propriété du bien, sans frais ni fiscalité.

Simple en apparence, ce mécanisme appelle toutefois un certain nombre d’observations, qu’il vaut mieux avoir en tête avant de contacter un spécialiste pour lui confier son bien.

1 – Une solution pour vieillir chez soi

Le principal intérêt du viager est de permettre au vendeur de vieillir chez lui.

Pendant toute la durée de versement de la rente, celui-ci a en effet la possibilité de continuer à habiter le bien, s’il s’agit de sa résidence principale, dont il se sera réservé l’usufruit ou un droit d’usage et d’habitation. Cette formule est choisie dans près de 70 % des cas. On parle alors de viager occupé.

Mais elle lui permet aussi d’augmenter ses revenus et de monétiser ainsi son capital immobilier, qui s’est valorisé au fil du temps. La perception d’une rente viagère mensuelle constitue d’ailleurs, pour 31 % des vendeurs, un soutien financier leur permettant de subvenir à leurs besoins quotidiens, selon le Baromètre annuel du viager Renée Costes 2025 (Renée Costes étant l’un des acteurs majeurs du secteur).

Plus marginalement, dans 20 % des cas, ils réalisent cette opération pour gagner en confort de vie et pouvoir financer plus de loisirs (voyages, restaurants, sorties).

La vente en viager peut aussi porter sur un bien autre que la résidence principale. L’acheteur prend alors possession du bien dès la signature de la vente, moyennant là encore un bouquet et une rente. Ce viager dit libre intéresse particulièrement les propriétaires qui ne veulent plus se soucier de la gestion locative de leur logement, mais souhaitent conserver un revenu et les acquéreurs auxquels les banques ne prêtent pas.

Le capital versé au vendeur lui permet en outre de faire des travaux sur sa résidence principale ou de consentir une donation à ses enfants ou petits enfants.

Le viager libre ne représentait que 13 % des ventes en 2024, mais il serait de plus en plus plébiscité.

2 – Ce choix ne pénalise pas les héritiers

Contrairement aux idées reçues, les ventes en viager ne sont pas l’apanage des retraités sans héritiers.

Plus de 64 % des vendeurs ont des enfants, qui sont d’ailleurs très souvent impliqués dans l’opération. Pour 22 % des vendeurs, l’opération de viager a d’ailleurs pour objectif de dégager des liquidités afin d’anticiper leur succession en effectuant des donations de leur vivant, grâce au bouquet. Leurs enfants ou petits-enfants peuvent ainsi recevoir une somme sur laquelle, par le jeu des abattements légaux, ils ne paieront que peu ou pas de droits de donation et aucun droit de succession.

Le compagnon survivant n’est pas non plus lésé, bien au contraire. Il est en effet possible de prévoir dans le contrat une clause de réversion de la rente à un bénéficiaire désigné (conjoint, partenaire de pacs, concubin). Au décès du vendeur, la rente continuera à être versée à ce dernier, jusqu’à ce qu’il décède à son tour. 11 % des vendeurs en viager affirment choisir cette opération patrimoniale afin d’assurer la sécurité de leur partenaire de vie.

3 – La maladie n’est pas une contre-indication

Le propriétaire peut être en mauvaise santé au moment de la vente, tant que son décès n’est pas prévisible dans un avenir proche. Le contrat de viager, pour être valable, doit en effet reposer sur un événement incertain (art. 1108 du code civil). L’acheteur ne doit pas connaître à l’avance la date ou période où cessera son obligation de verser la rente prévue. Il faut que le caractère aléatoire du viager existe au moment de la conclusion du contrat (cass. civ. 3e du 4.7.07, n° 06-14.122).

En pratique, l’acquéreur ne doit pas avoir eu connaissance d’une maladie dont était atteint le vendeur au moment de signer l’acte de vente (cass. civ. 3e du 2.2.00, n° 98-10.714 et cass. civ. Ve du 6.4.96, n° 93-i 9.661).

De même, si le vendeur décède dans les 20 jours qui suivent la signature du contrat, on considère que l’événement était prévisible et que la vente n’est pas valable (art. 1975 du code civil et cass. civ. 3e du 10.11.92, n° 90-21.417).

En revanche, le grand âge d’un vendeur ne supprime pas à lui seul la notion d’aléa. II en est de même si le vendeur se sait très malade (cass. civ. 3e du 18.1.23, n° 21-24.862).

4 – Le prix de la vente doit être juste

Le vendeur peut recevoir un capital (le bouquet) et une rente, ou seulement une rente, le bouquet n’étant pas obligatoire. Celui-ci est librement fixé par les parties.

Son montant représente, en général, entre 10 et 30 % de la valeur totale du bien.

Quant à la rente, elle est incertaine, car elle dépend de la durée de vie du vendeur. Son montant est toutefois estimé en fonction de plusieurs critères. Parmi ceux-ci, l’âge et l’espérance de vie du vendeur, par application des tables de mortalité ou du barème déterminé par la pratique notariale, la valeur du bien, et les loyers que pourrait percevoir le vendeur si le logement était loué.

Lorsque le bien est vendu en viager occupé, il faut appliquer au prix de vente une décote représentative du droit d’usage et d’habitation supporté par l’acquéreur jusqu’au décès du vendeur (cass. civ. 3e du 10.10.12, n° 11-11.069).

Le prix de vente, qui résulte de l’addition du bouquet et du capital représentatif de la rente réelle (moins la décote pour occupation, le cas échéant), est librement fixé entre l’acheteur et le vendeur. Mais il ne doit pas être inférieur à la valeur marchande du bien au moment de la vente. Si tel est le cas et que le vendeur « a été lésé de plus de sept douzièmes dans le prix » du bien, il peut demander la rescision de la vente, c’est-à-dire son annulation, pour lésion (art. 1674 du code civil). Lui ou ses ayants droit (les enfants, par exemple) ont 5 ans pour exercer en justice cette action.

5 – Un montant trop faible peut alerter le fisc

5 – Un montant trop faible peut alerter le fisc

Les ventes en viager peuvent faire l’objet d’un contrôle par l’administration fiscale.

Parmi les points susceptibles de l’alerter, un prix trop faible, prévu pour avantager un proche, peut conduire à la requalification de l’opération en donation déguisée, sur le fondement de l’abus de droit (art. L 64 du livre des procédures fiscales).

Rappelons que cette notion permet au fisc de requalifier les actes ayant un caractère fictif, ou qui « n’ont pu être inspirés par aucun autre motif que celui d’éluder ou d’atténuer les charges fiscales que l’intéressé, si ces actes n’avaient pas été passés ou réalisés, aurait normalement supportées […] ».

En pratique, pour effectuer son contrôle, l’administration fiscale s’appuie sur certains indices : le montant de la rente est anormalement bas par rapport à la valeur du bien; le vendeur n’a pris aucune des garanties habituelles pour s’assurer du paiement de la rente par l’acheteur; il existe un lien de parenté entre vendeur et acheteur; aucun bouquet n’a été versé, etc.

6 – La rente est revalorisée régulièrement

La rente viagère est considérée comme une dette alimentaire.

Afin de préserver le pouvoir d’achat du vendeur, elle est donc obligatoirement indexée, de manière à être revalorisée à échéances régulières.

Exceptionnellement, la rente pourra être revue à la baisse, notamment en cas de déflation, c’est-à-dire de baisse générale et continue des prix.

Il est conseillé d’insérer dans l’acte de vente une clause d’indexation permettant la révision automatique du montant de la rente.

Concernant l’indice de référence, comme il s’agit d’un contrat civil, les parties sont libres de son choix. Il est possible d’utiliser l’indice des prix à la consommation (IPC) publié par l’Insee, l’indice du coût de la construction des immeubles à usage d’habitation (ICC) ou encore l’indice de référence des loyers d’habitation (IRL). L’indice des prix à la consommation publié par l’Insee est le plus communément choisi, car il est le plus sensible à l’inflation.

Si les parties n’ont pas prévu d’indice spécifique, un système d’indexation légale s’applique. La loi impose une révision minimale de la rente au 1er janvier, par application du taux de majoration publié chaque année par arrêté du ministère du Budget (+2,1 % pour les rentes servies en 2025). Il en est de même si l’application de l’indexation conventionnelle donne un résultat inférieur. Si l’acheteur refuse cette revalorisation, le vendeur peut faire jouer la clause résolutoire, comme pour un défaut de paiement. Et, si le vendeur n’a jamais réclamé l’indexation de la rente pendant plusieurs années, quelle qu’en soit la raison, cela n’éteint pas son droit à s’en prévaloir (cass. civ. lre du 5.12.06, n° 03-15.414).

7 – Le paiement de la rente peut être sécurisé

Pour s’assurer du paiement effectif de la rente convenue, le vendeur doit faire inscrire dans l’acte de vente une clause résolutoire. Celle-ci permet l’annulation automatique du contrat en cas de manquement d’une partie à ses obligations.

Par exemple, en cas de non-paiement d’un seul terme de la rente, un mois après délivrance d’un commandement de payer. La clause résolutoire « efface » le contrat. C’est comme s’il n’avait jamais existé. Le vendeur récupère son bien et l’acheteur, l’ensemble des sommes qu’il a déjà versées, bouquet compris (cass. civ. 2e du 13.7.06, n° 05-17.359).

Mais le contrat peut également prévoir que les rentes déjà versées au vendeur lui resteront acquises à titre de dédommagement. Il peut aussi stipuler que les rentes échues et impayées jusqu’à la résolution du contrat devront être versées au vendeur par l’acquéreur défaillant (cass. civ. 3e du 14.9.23, n° 22-13.209). Attention, la clause ne pourra pas être mise en œuvre si l’acquéreur est une société qui fait l’objet d’une procédure collective (sauvegarde, redressement ou liquidation judiciaires).

8 – Les charges lourdes incombent à l’acheteur

Une vente en viager permet au vendeur d’alléger significativement ses charges (frais d’entretien du bien et taxes). Leur répartition entre le vendeur et l’acheteur est en principe organisée dans l’acte de vente.

En l’absence de toute précision au contrat, dans le cas d’un viager occupé, le vendeur assume les charges courantes du logement : factures d’énergie, entretien, réparations, taxe d’habitation (s’il ne s’agit pas de sa résidence principale), taxe d’enlèvement des ordures ménagères (TEOM), etc. En revanche, les grosses réparations relèvent de la seule responsabilité de l’acheteur. C’est également lui qui s’acquitte de la taxe foncière.

Pour un viager libre, le vendeur n’a aucune charge ni taxe à acquitter. L’acheteur assume seul l’ensemble des frais, dont la taxe foncière et la taxe d’habitation, le cas échéant.

9 – Le viager peut être modifié

Certains événements peuvent venir perturber le cours du viager.

Le décès de l’acheteur avant le vendeur par exemple. Le bien intègre alors son actif successoral. Ses héritiers devront poursuivre le paiement de la rente dans les mêmes conditions que le faisait le défunt. Ils ont les mêmes obligations au regard de la répartition des charges.

L’acheteur peut également décider de revendre le bien. Le vendeur initial ne peut s’y opposer, mais rien ne doit changer pour lui : le nouvel acquéreur devra reprendre intégralement les conditions d’origine du viager.

Le grand âge ou la maladie du vendeur peuvent, par ailleurs, l’amener à quitter le logement pour séjourner dans une maison de retraite. Il renonce alors à son droit d’usage et d’habitation, qui s’éteint. La libération anticipée du viager est irréversible, l’acheteur récupérant la jouissance totale du logement. Moyennant quoi, le contrat de viager prévoit généralement une contrepartie financière pour le vendeur, sous la forme d’une majoration de la rente, de l’ordre de 30 % habituellement.

10- La fiscalité est intéressante

Dès la conclusion du contrat, la vente du bien est susceptible de générer une plus-value. Le viager porte le plus souvent sur la résidence principale du vendeur, et sera donc exonéré d’impôt. S’il concerne la résidence secondaire ou un bien locatif, il est taxable.

Rappelons que la plus-value immobilière nette (après abattements pour durée de détention) est soumise à un prélèvement forfaitaire de 19 % pour l’impôt. Auquel s’ajoutent les prélèvements sociaux, à raison de 17,2%, soit un total de 36,2 %. L’imposition est établie en totalité pour l’année au cours de laquelle la vente est intervenue, quelles que soient les modalités de paiement de la vente. C’est donc le cas si vous optez pour une vente en viager, avec versement d’une rente viagère, compte tenu des abattements pour durée de détention, le vendeur n’a plus à acquitter l’impôt sur le revenu s’il vend son bien 22 ans au moins après l’avoir acheté, ou reçu en donation ou héritage. Après 30 ans de détention, il sera également exonéré de prélèvements sociaux.

En matière d’impôt sur le revenu, la pression fiscale est atténuée. En effet, le bouquet perçu par le vendeur est exonéré d’impôt sur le revenu (IR).

En revanche, la rente viagère est considérée comme un revenu imposable au barème progressif de l’IR. Cependant, ce revenu bénéficie d’un abattement fiscal substantiel, qui dépend de l’âge du vendeur au moment du premier versement de la rente. Le taux de cet abattement est de :

– 30 % pour un premier versement à moins de 50 ans ;

– de 50 % pour un premier versement de 50 à 59 ans;

– de 60 % pour un premier versement de 60 à 69 ans;

– 70 % pour un premier versement à plus de 69 ans.

Pour un vendeur de 75 ans ayant reçu sa première rente après 69 ans, d’un montant annuel de 9 000 €, l’assiette de l’IR est réduite à 2 700 €.

Pour un couple marié ou pacsé, on prend en compte l’âge du plus âgé des deux.

L’abattement de 10 % pour frais professionnels n’est pas applicable.

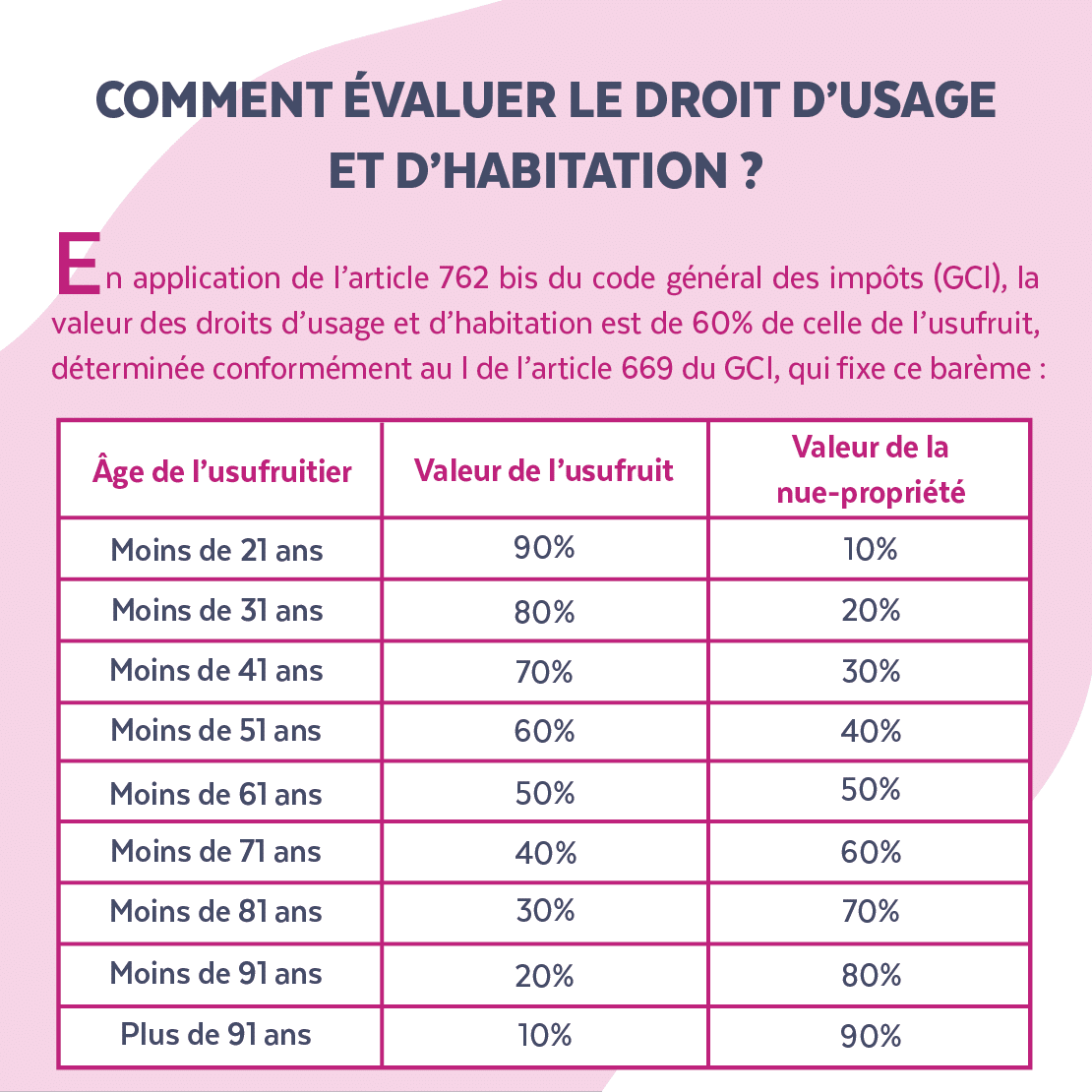

Vendre en viager permet aussi au vendeur de minorer l’assiette de l’impôt sur la fortune immobilière (IFI). Le bien vendu en viager sort en effet de son patrimoine. Seule la valeur de son droit d’usage et d’habitation est taxable, et celle-ci est égale à 60 % de la valeur de l’usufruit. L’acheteur déclare quant à lui à l’IFI la valeur de la nue-propriété du bien. Lorsqu’il est également l’héritier légal du vendeur, les règles changent et le bien sort complètement de l’assiette de l’IFI pour le vendeur. L’acheteur est alors imposé sur la valeur en pleine propriété du bien.

La solution est la même en cas de viager libre.

Source : 10 choses à savoir avant de vendre en viager – Le Particulier Immobilier – ©Marie Laquerrière