AccueilLes actualités viager par ViagimmoNos articles & conseilsViagerAcheter en viager libre ou viager occupé ?

AccueilLes actualités viager par ViagimmoNos articles & conseilsViagerAcheter en viager libre ou viager occupé ? Nous contacter

Nous contacter

Acheter en viager libre ou viager occupé ?

Dans l’hypothèse d’un viager libre, l’acquéreur débirentier dispose entièrement du bien : il peut l’occuper ou le mettre en location. En contrepartie, il est responsable et redevable de tous les travaux, charges et frais d’entretien. Il paiera tous les impôts dus au titre de propriétaire. Acheter en viager libre ou viager occupé ? Réponse dans cet article.

Le viager libre est très recherché car il permet à l’acquéreur d’occuper le bien immédiatement ou de percevoir un loyer s’il est mis en location.

Lorsque le viager est dit « occupé », le vendeur conserve la disposition du logement et ce, jusqu’à son décès. En effet, il conserve un droit d’usage et droit d’habitation (le D.U.H). Il peut continuer à occuper le logement vendu, mais uniquement pour ses besoins personnels et ceux de sa famille. Il ne peut donc le donner en location à des tiers (Code civil, Art. 631). C’est toute la différence avec l’usufruit.

Le viager occupé représente quant à lui 90% des transactions. Les acquéreurs peuvent réaliser un excellent placement à long terme, sans tracas de gestion. Le vendeur crédirentier, ayant un affect plus important pour le logement, prendra soin de bien l’entretenir.

Face à l’incertitude qui entoure aujourd’hui l’avenir de notre système de retraite, la vente en viager est une solution intéressante tant pour les vendeurs que pour les acquéreurs.

Le viager libre : pour les primo accédants

Le viager libre est un bien vide d’occupant. L’acquéreur débirentier dispose entièrement du bien : il peut l’occuper pour lui-même ou le mettre en location. En contrepartie, il est responsable et redevable de tous les travaux, charges, frais d’entretien et taxes. Le viager libre est rare et recherché, représentant environ 10% des transactions.

L’achat d’un bien immobilier en viager libre s’adresse notamment à l’accédant à la propriété n’ayant pas le profil pour emprunter. Pour lui, acheter en viager libre est peut-être la seule opportunité de devenir propriétaire occupant.

La vente en viager libre attire également de plus en plus de jeunes qui préfèrent investir de cette manière plutôt que d’épargner à la banque. L’acquéreur étalera sa charge financière sur la durée de vie de son vendeur. Il évite l’ensemble des frais inhérents à un prêt bancaire, dont les intérêts d’emprunt et l’assurance obligatoire.

Le viager occupé : pour les investisseurs

Le viager est dit « occupé », lorsque le vendeur garde la jouissance du logement et ce, jusqu’à son décès. C’est le droit d’usage et droit d’habitation (D.U.H).

Acheter un viager occupé permet à l’acquéreur de se constituer un patrimoine immobilier progressivement dans le temps tout en bénéficiant d’un prix réduit grâce à la décote d’occupation et sans mise de fonds initiale importante. Idéal si vous souhaitez anticiper votre retraite.

Cette acquisition s’apparente à un investissement locatif sécurisé, avec un seul occupant (le vendeur), qui reçoit la totalité des « loyers théoriques » au moment de l’acquisition sous forme de décote d’occupation.

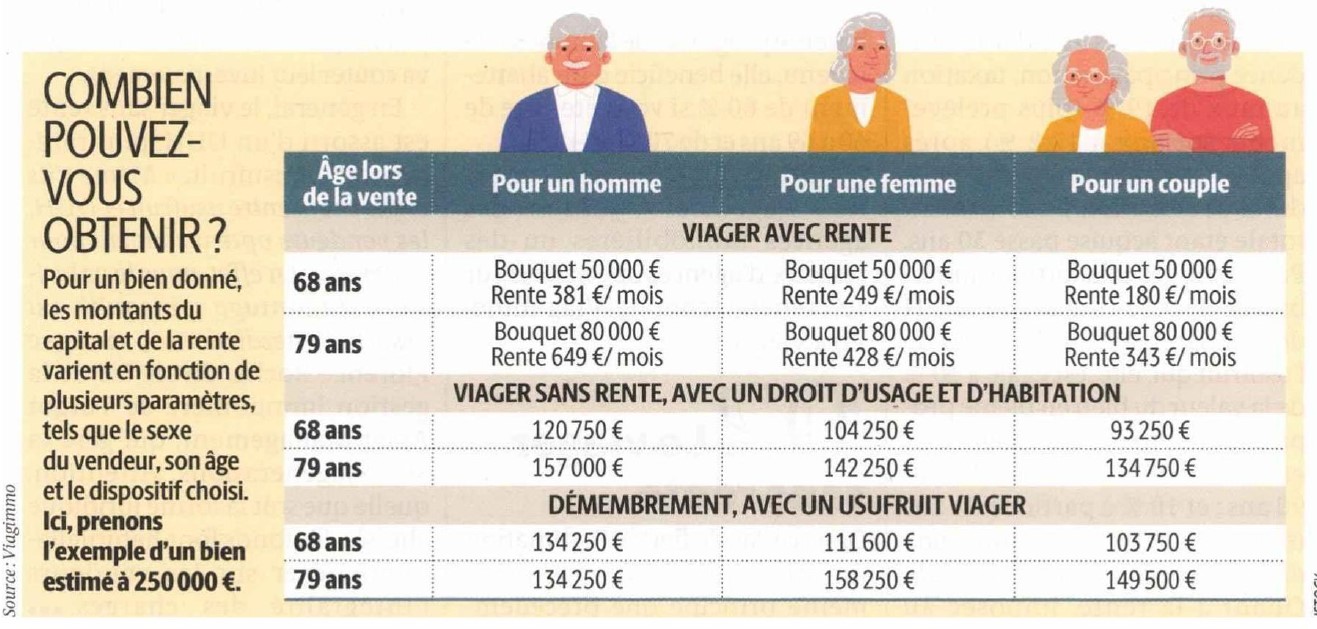

A titre d’exemple, dans le cadre d’un viager occupé par un couple vendeur de 75 ans, la valeur du DUH est de plus de 52 %. (Décote d’occupation). Ainsi, pour un bien d’une valeur vénale de 200.000€, vous déduisez 104.600€ sur la valeur du bien.

Le calcul en viager occupé s’effectuera sur la valeur occupée de ce bien de 95.400€. La ventilation bouquet (somme versée comptant au jour de la signature chez le notaire) et rente viagère (somme d’argent versée généralement mensuellement au vendeur toute sa vie durant) s’établira selon les besoins du vendeur et le marché du viager avec ses tables d’espérances de vie actualisées. C’est le rôle de votre expert viagériste de veiller à une bonne estimation viagère.

Les acquéreurs peuvent réaliser un excellent placement à long terme, sans soucis de gestion. En effet, aucun tracas locatif :

- Pas de risques de loyers impayés et vacances locatives,

- Non fiscalisation « des loyers théoriques »,

- Jouissance du bien en cas de libération anticipée par le vendeur (en contrepartie d’une augmentation de la rente viagère, généralement de 20%)

- Non dégradation et entretien du bien lié à l’affect du vendeur pour son logement.

Autre point fort pour l’acquéreur, les charges annexes sont très allégées. L’occupant crédirentier conserve à sa charge l’entretien courant de son logement et des équipements, la taxe d’habitation ainsi qu’une partie non négligeable des charges de copropriété.

Et enfin, économie substantielle : les frais de notaire sont calculés sur la valeur occupée et non sur la valeur vénale du bien. Par exemple, une baisse de plus de 11.000€ est possible pour un bien d’une valeur vénale de 350.000€ et valeur occupée de 160.000€.

En achetant en viager, l’acquéreur va diversifier son épargne sur un placement immobilier tangible. Il connaît le support de son épargne, la pierre, valeur refuge préférée des Français. C’est toute la différence avec des supports financiers par définition hasardeux et peu rémunérateurs.