AccueilLes actualités viager par ViagimmoNos articles & conseilsImmobilierSix clés pour financer son maintien à domicile – Le Particulier

AccueilLes actualités viager par ViagimmoNos articles & conseilsImmobilierSix clés pour financer son maintien à domicile – Le Particulier Nous contacter

Nous contacter

Six clés pour financer son maintien à domicile – Le Particulier

Pour rester chez eux, les seniors doivent réaliser des travaux. Adaptation du bien à l’âge, rénovation énergétique ou remise en état, la note grimpe vite. Des solutions existent pour financer son maintien à domicile.

Vous avez 65 ans ou plus et votre décision est prise : vous vieillirez chez vous. « Les seniors sont déterminés à rester dans leur domicile. Cette tendance s’est accentuée avec la publication du livre « Les Fossoyeurs », de Victor Castanet, qui dénonce les conditions de vie en établissement d’hébergement pour personnes âgées dépendantes, mais aussi avec la crise sanitaire », confie Sophie Richard, fondatrice et gérante du Réseau Viagimmo.

Seulement, votre maison ou votre appartement ne sont pas exempts de défauts. Entre isolation défectueuse, absence de chambre au rez-de-chaussée, baignoire difficile à enjamber, l’intérieur dans lequel vous évoluez aujourd’hui ne sera plus forcé ment adapté lorsque vous prendrez de l’âge. À ceci peut s’ajouter la nécessité d’installer un logement indépendant susceptible d’accueillir, à terme, une garde malade. Autant de travaux coûteux qui, malgré les aides des pouvoirs publics, peuvent être compliqués à financer si vous percevez uniquement votre pension de retraite.

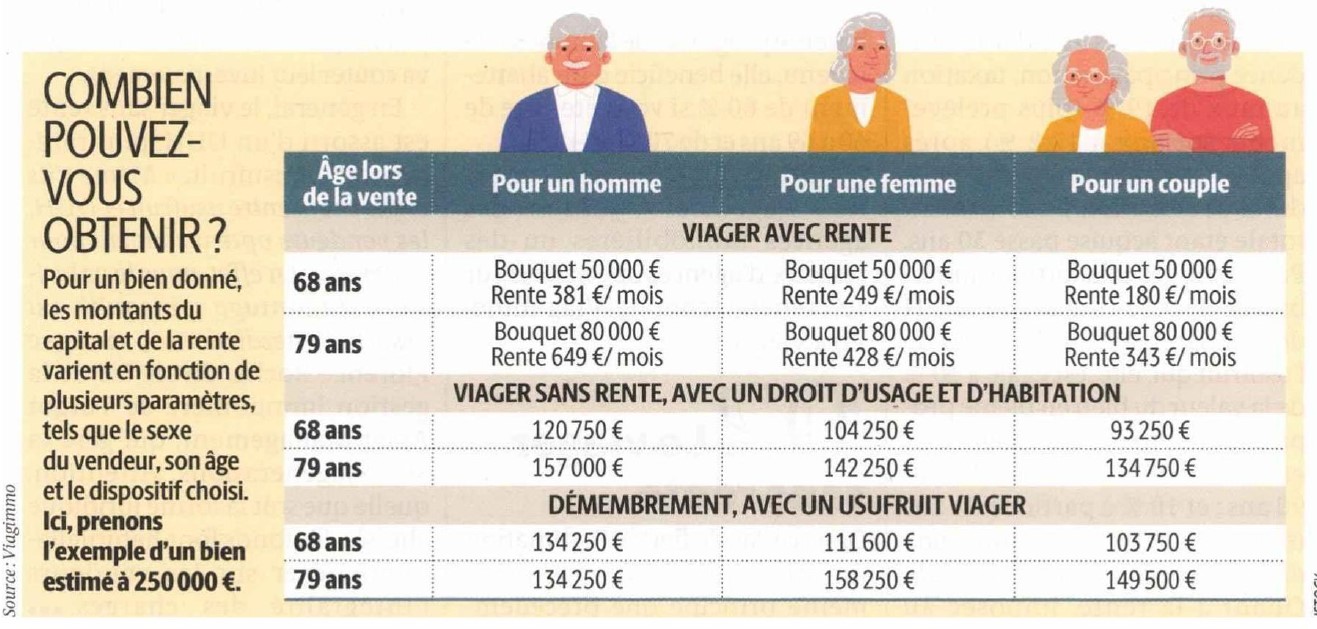

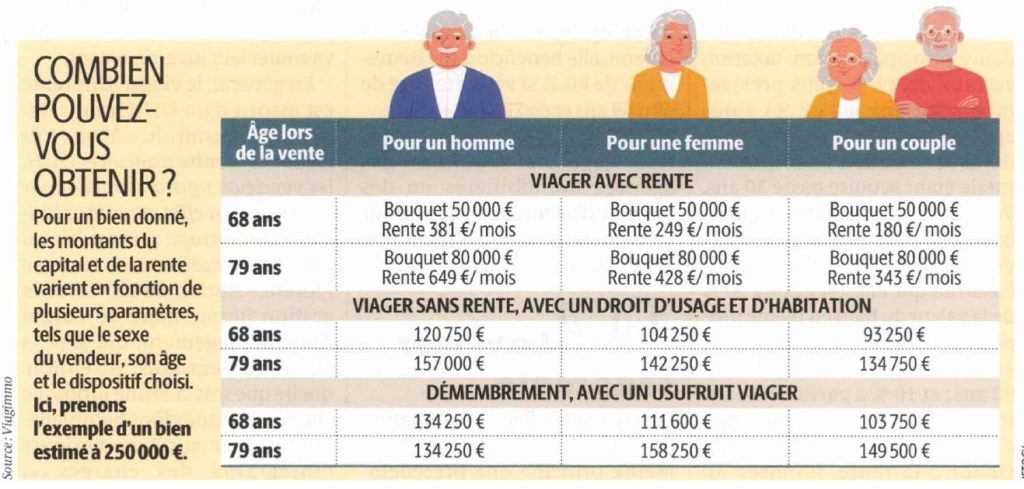

Si vous êtes propriétaire d’un bien dans une zone prisée (Paris, métropole régionale, station balnéaire ou de montagne), il est possible de le monétiser, c’est-à dire d’en tirer de l’argent, tout en continuant à l’occuper. Les formules sont multiples.

Le viager avec rente

Oubliez les poncifs éculés sur le viager ! Pas plus tard qu’au dernier week-end de l’Ascension, Marie, 75 ans, a pris le thé avec Isabelle et Nathalie qui, il y a quelques mois, ont acheté en viager sa coquette maison située dans une station balnéaire de Vendée. Cette cordialité est loin d’être un cas isolé… Si les mœurs ont évolué, le principe du viager demeure.

Dans sa formule la plus courante, il repose sur un paiement en deux temps, avec le versement d’un capital (le bouquet) lors de la signature du contrat de vente chez le notaire puis d’une rente, généralement mensuelle, tant que vous êtes en vie. La répartition entre bouquet et rente est libre. Le prix de vente est déterminé à partir de la valeur vénale du bien, minorée de celle de votre droit d’usage et d’habitation (DUH), qui varie en fonction de votre âge et de votre situation matrimoniale.

Une fois la vente actée, vous devenez titulaire d’un droit d’usage et d’habitation (DUH) impliquant certaines contraintes, notamment en matière de mise en location et d’occupation. Si vous quittez le logement pour déménager, vous perdez votre droit d’y habiter mais la rente est majorée (à prévoir dans le contrat de vente). La répartition des charges et travaux est contractuelle mais il est d’usage, dans le cadre d’un DUH, que le vendeur s’acquitte uniquement des charges d’entretien courant, comme le ferait un locataire.

Côté fiscalité, la cession est imposée aux plus-values immobilières dans les conditions usuelles : exonération s’il s’agit d’une résidence principale, sinon, taxation au taux de 19 % (plus prélèvements sociaux à 17,2 %) après application d’abattements pour durée de détention. L’exonération totale étant acquise passé 30 ans. Pour l’impôt sur la fortune immobilière (IFI), le titulaire du DUH doit déclarer 60 % de la valeur de l’usufruit qui, elle, est égale à 30 % de la valeur du bien en pleine propriété si le propriétaire a entre 71 et 80 ans ; 20 % s’il a entre 81 et 90 ans ; et 10 % à partir de 91 ans (selon le barème fixé à l’article 669 du code général des impôts – CGI). Quant à la rente, imposée au barème progressif de l’impôt sur le revenu, elle bénéficie d’un abattement de 60 % si vous êtes âgé de 60 à 69 ans et de 70 % au-delà.

Erratum de la rédaction du Particulier : le prix pour un homme de 79 ans pour un démembrement avec un usufruit viager est de 174 500€ et non 134 250€.

Le viager sans rente

Dans ce cas de figure, l’estimation du prix de vente repose sur le même principe que précédemment mais le paiement se fait en une seule fois. Cette formule a moins la faveur des vendeurs, même si elle offre une garantie sur le prix obtenu pour votre bien. Elle intéresse en revanche les acheteurs professionnels, notamment les sociétés civiles immobilières (SCI) proposées en assurance vie, qui savent d’emblée ce que va coûter leur investissement. En général, le viager sans rente est assorti d’un DUH, plus rarement d’un usufruit. Attention, quelle que soit la forme juridique choisie, les fonds font habituellement peser sur les vendeurs l’intégralité des charges, excepté les plus importantes listées à l’article 606 du code civil (réparations des gros murs et des voûtes, etc.).

Le viager mixte

Le viager mixte combine viager occupé et viager libre. Dans le cas du viager libre, le DUH n’entraîne pas de décote du bien et, une fois le bouquet sous trait, la rente mensuelle est déterminée en fonction de l’âge du vendeur. Pour que l’opération soit réalisable, la vente doit porter sur un actif aisément divisible : une grande maison, une propriété avec dépendance ou sise sur une vaste parcelle.

« Un senior avait une maison sur un immense terrain. La maison a été vendue en viager occupé et le terrain, après division parcellaire, en viager libre. L’acheteur y a construit un bien locatif », relate Sophie Richard.

Notez que cette solution implique quelques dépenses : la création d’une deuxième entrée, l’installation de compteurs individuels, etc. Mais le jeu en vaut la chandelle, tant financièrement qu’humainement. « Le viager mixte permet de rompre l’isolement. Une relation étroite se crée généralement entre le vendeur et l’acquéreur. lls se rendent des services réciproques et ponctuels », relève Sophie Richard.

La vente de la nue-propriété

Vous pouvez aussi choisir de vendre la nue-propriété de votre logement et d’en garder l’usufruit. Le principe est identique à celui d’un viager sans rente, à un point près : vous êtes titulaire, non pas d’un DUH, mais d’un usufruit. C’est un droit immobilier réel, que vous pouvez vendre (après aval du nu propriétaire), et qui vous autorise à louer le bien comme résidence principale (attention à la fiscalité sur les revenus fonciers !) ou comme meublé saisonnier. L’imposition sur les plus-values est similaire à celle appliquée au viager. Pour l’IFI, l’usufruit s’avère moins favorable qu’un DUH, qui est valorisé pour 40 % de moins. Si vous décidez de déménager et de « rendre » votre usufruit, vous pouvez, si cela est contractuellement prévu, perce voir un capital complémentaire.

Source : Le Particulier édition de juillet/août 2023, page 42-45.