AccueilLes actualités viager par ViagimmoNos articles & conseilsImmobilierLe viager, une option à envisager – 60 millions de consommateurs (hors série)

AccueilLes actualités viager par ViagimmoNos articles & conseilsImmobilierLe viager, une option à envisager – 60 millions de consommateurs (hors série) Nous contacter

Nous contacter

Le viager, une option à envisager – 60 millions de consommateurs (hors série)

Votre résidence principale constitue votre seul patrimoine, mais vous avez besoin de ressources pour compléter votre petite retraite ? La céder en viager est une bonne solution : vous vous assurez des revenus à vie et vous pouvez vieillir chez vous.

Si toute votre richesse, c’est votre résidence principale, alors la vendre en viager peut être un bon moyen pour dégager les liquidités dont vous avez besoin. Irréversible, cette vente s’organise en deux temps.

D’abord, vous recevez en tant que vendeur une somme versée par l’acheteur, le jour de la signature  de l’acte authentique chez le notaire. C’est ce que l’on appelle le « bouquet ». Ensuite, en tant que crédirentier, vous percevez à date fixe une rente viagère. Elle est chaque année revalorisée sur la base de l’indice des prix à la consommation (hors tabac).

de l’acte authentique chez le notaire. C’est ce que l’on appelle le « bouquet ». Ensuite, en tant que crédirentier, vous percevez à date fixe une rente viagère. Elle est chaque année revalorisée sur la base de l’indice des prix à la consommation (hors tabac).

Il existe aussi des viagers « libres », qui obligent à quitter son logement pour que l’acheteur l’occupe ou le mette en location. Mais cela ne représente que 10 % des transactions et ne correspond pas en général à la situation du jeune retraité.

À savoir : Certains acheteurs (surtout les fonds) proposent une variante de règlement. L’argent de la transaction est versé en une seule fois et se résume à un « bouquet XXL », sans rente par la suite. C’est la vente dite au comptant. À vous de bien gérer la somme ensuite.

Une rente bienvenue, un bouquet à transmettre

Les retraités aux fins de mois difficiles y verront leur intérêt. La rente est très appréciable pour améliorer son train de vie ou réaliser des travaux nécessaires dans son logement.

Cette solution ne s’impose pas qu’aux personnes sans enfants. Grâce au bouquet, il est possible d’aider financièrement enfants ou petits-enfants via des donations, tout en complétant ses revenus pendant la dernière partie de sa vie.

Vous gardez la main et pouvez organiser la transmission de votre patrimoine de votre vivant. « La vente en viager est aussi utile si vous souhaitez ne pas être une charge financière pour vos descendants. C’est une façon d’autofinancer vos dépenses en toute indépendance », explique Benjamin Mabille, du cabinet BM Finance.

Un bon scénario dès l’âge de 65 ans

On pense, à tort, que la solution du viager n’est intéressante qu’à partir de l’âge de 70 ans : en effet, en se décidant plus jeune, puisque l’on a une espérance de vie élevée, on risque de ne pas trouver d’acheteur et de brader son bien.

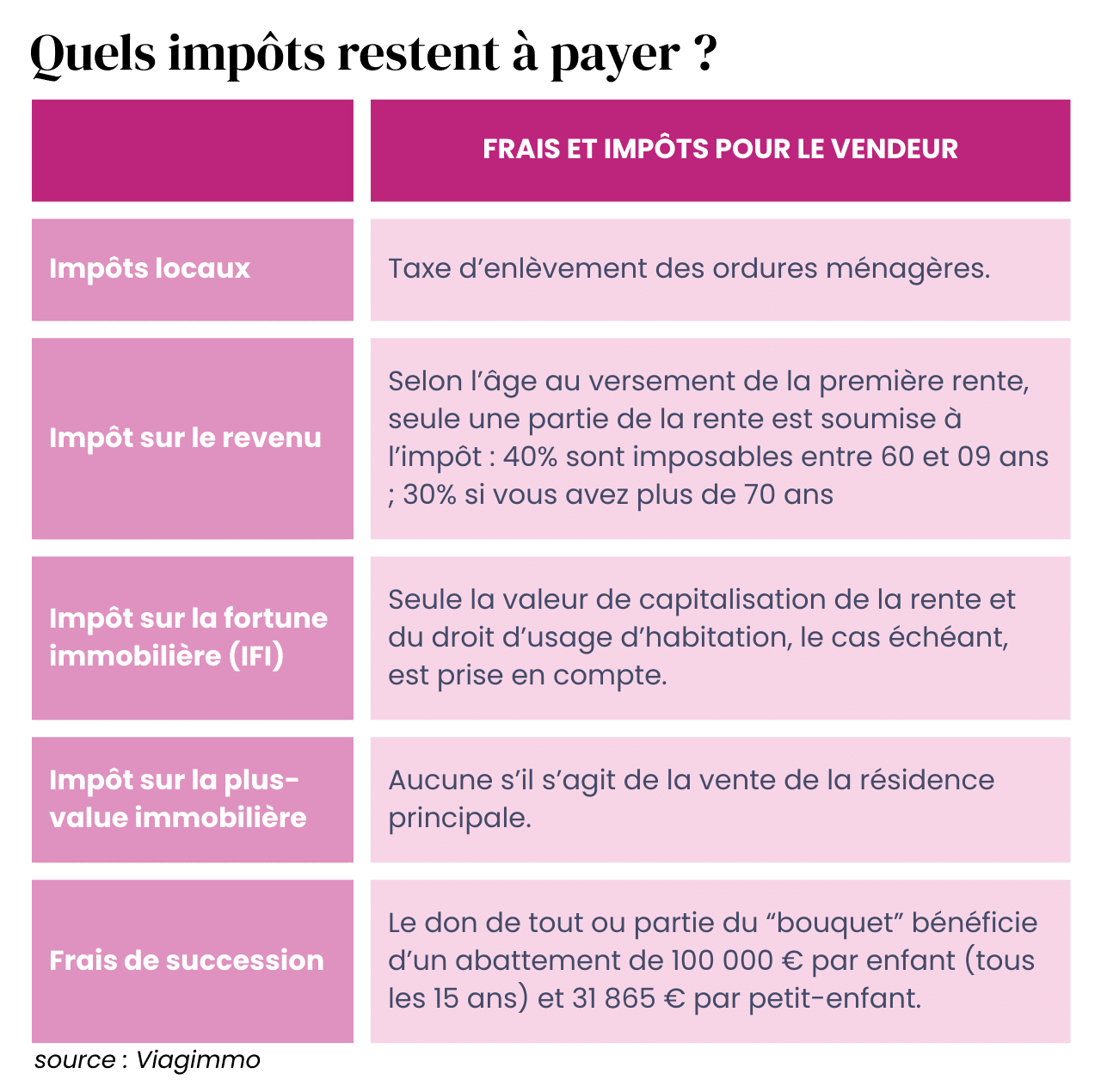

Vous pouvez pourtant envisager ce scénario dès l’âge de 65 ans. Certes, vous vendrez à un prix plus bas, mais vous allez profiter plus rapidement (et plus longtemps) d’un revenu complémentaire bienvenu. Par ailleurs, comme l’acheteur acquitte désormais la taxe foncière et les charges de copropriété les plus lourdes (grosses réparations de l’immeuble ou de la maison), vous avez moins de frais liés à votre logement. Vous n’avez plus qu’à régler, comme tout locataire, les charges liées à l’usage du logement plus la taxe d’enlèvement des ordures ménagères.

Bon à savoir : des revenus imposés

Le bouquet n’est pas imposé. En revanche, la rente viagère perçue régulièrement est considérée comme un revenu (voir tableau plus haut). Elle est donc taxée au barème progressif de l’impôt sur le revenu, mais elle bénéficie d’un abattement fiscal qui croît avec l’âge du vendeur.

Particulier ou investisseur en viager mutualisé

Qui serait alors amené à acheter votre bien ?

- Un particulier, cas le plus fréquent : à l’occasion d’une vente dite de gré à gré, il achète le bien à titre personnel.

- Un fonds : il s’agit d’un investisseur professionnel en quête de rendement qui adopte une approche pragmatique et sans affect du bien convoité. Il va se référer à un prix de marché et appliquera une décote selon l’espérance de vie du vendeur. Une fois le logement « libéré », il le cédera aussitôt pour empocher la plus-value. Parmi les acteurs de cette nouvelle forme de viager, baptisée viager mutualisé, on trouve une mutuelle (l’Union Mutualiste Retraite), des compagnies d’assurances (Apicil) et des fonds comme Certivia (Caisse des dépôts), Viagénérations (Turgot AM) et Virage-Viager (groupement de caisses de retraite).

Des intermédiaires pour négocier

Contrairement à un bien vendu libre, le viager est mis en vente avec une décote appelée valeur d’occupation. Cette minoration est le résultat de la valeur libre (ou valeur vénale) du logement diminuée d’un abattement d’occupation (déterminé selon un barème qui prend en compte l’âge et le sexe du vendeur).

Ensuite, cette valeur se répartit entre un bouquet et une rente viagère. « Le dosage entre ces deux modes de paiement dépend des besoins financiers [du vendeur] et de la négociation menée avec l’acheteur », indique Sophie Richard, présidente de Viagimmo, un réseau d’agences franchisées d’immobilier en viager. Ce type de vente est complexe. Des notaires et quelques réseaux d’agences immobilières sont spécialisés dans le viager. La commission de l’agence, calculée sur la valeur d’occupation, s’élève à 5 % environ. Elle est à la charge de l’acheteur, tout comme les frais de notaire.

Une transaction à bien border

« La transaction en viager est réputée protectrice envers le vendeur à condition de bien mentionner quelques clauses résolutoires dans le contrat », insiste Sophie Richard. Par exemple, il faut impérativement prévoir une majoration de la rente viagère de 20 à 30 % sans avoir à donner de motif au cas où vous décideriez un jour de quitter votre logement (pour une maison de retraite, par exemple), rendant ainsi le bien libre pour le débirentier (celui qui l’a acheté).

- Source : https://www.60millions-mag.com/